客服 18921427829

客服 18921427829  二对一售前售后服务

二对一售前售后服务

7x24小时技术保障

7x24小时技术保障

2024-01-12

434

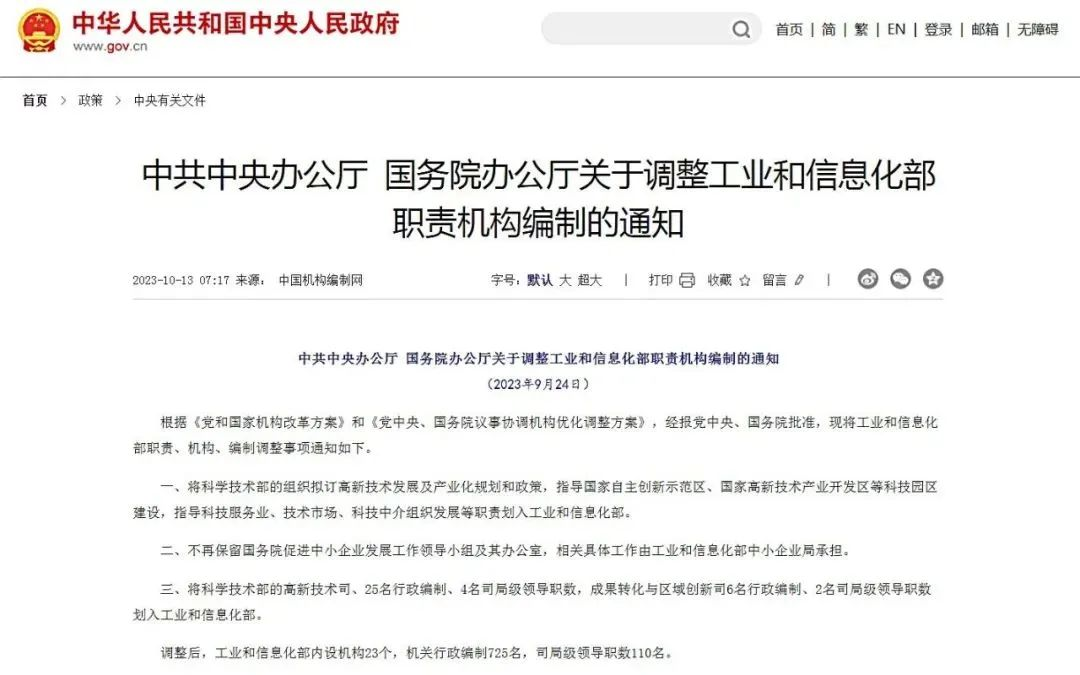

随着国务院机构改革工作的推进,高新技术企业认定工作由科技部门划归工信部门管理,这意味着2024年国家高新技术企业认定工作或将迎来新的变革。

2024 新政总结

1. 制造业做高企有比较优势

通过这次先进制造业增值税加计抵减政策的实施,让大家真切感受到工信部门作为制造业的主管部门,对制造强国、制造强省的支持力度可能会进一步加强。

2.技术改造项目有可能会被认定为研发项目

以前撰写高企资料时,我们尽量避开技术改造项目,以免研发项目不被认可。而技术改造项目在工信部门是比较重要的项目,被认定为研发项目比较正常。

3.知识产权可能会更倾向于发明专利

特别是高价值的发明。实用新型专利、外观设计专利、软件著作权的分值可能会降低。这也是专利审查严格后知识产权的一大发展趋势。

一、高企认定评审最新标准

2024年,国家高新技术企业认定评审将进一步从严把控,预计主要表现在以下方面:

1.知识产权申请时间

企业申请高企当年申请或转让的知识产权不予计分;知识产权获得要有延续性,企业所有知识产权申请日避免集中同一时间,会被质疑为临时包装,不被认可或分数极低。

2.软件著作权

工业企业申请报软件著作权,需注意区级科技部门组织现场考察时要求企业必须进行演示操作,所演示的功能需与系统提交的软著申请表中描述的功能一致;

软件企业申请软件著作权,需注意进行现场软件演示,以及后台代码的展示和功能修改。

3.现场审核

区级科技部门会组织现场考察,应注意研发部门应该固定办公室,并保证研发人员的到场。

4.研发费用“三表一致”

即企业年度所得税纳税申报表(A104000期间费用明细表)、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。

规上企业在年初填报统计报表时,107-1和107-2表的研发费用应大于等于加计扣除研发费用,切忌不可0申报。

5.研发项目与产品的关联

企业核心高新技术产品(服务),须提供对应的合同、发票、知识产权证明、产品检测报告等。重点考核提交资料中是否体现“研发项目-科技成果-高新技术产品-知识产权-技术领域”之间的相关性。

6.产学研协议

产学研协议签订时间需在2021-2023年靠前日期,申报当年签订的不予计分,且需提供产学研合作的记录证明(如项目支出的发票及凭证等)。

7.部分考核越趋严格

2023年高企网络评审结果显示,成果转化和组织管理水平的得分普遍偏低,只是简单提供产品合同发票、模板化的制度模板、框架型产学研合作、自建性质的研发机构,都不能获取专家的认可,或评分较低。每项制度文件最好提供实施佐证材料,包括照片、会议记录、资金奖励汇款记录等。

二、高企申报材料注意要点

注意要点:

1、企业布局的知识产权应与企业的技术领域相关;

2、知识产权的申请要注重连续性,避免集中获得多个知识产权;

3、企业2024年授权的Ⅱ类知识产权无法对2023年形成的高新技术产品构成支撑,该知识产权不被专家认可。

4、项目周期、验证签字、知识产权等时间的逻辑性。

三、2024年高企如何规划

1.知识产权尽早规划布局

Ⅱ类知识产权数量至少每年6件以上、Ⅰ类知识产权至少1件以上。

知识产权是高企申报的重要条件,同时也是认定评审的主要得分项。知识产权(自主研发、受让、受赠和并购等)的工作需要在申报年度前一年度完成,由于不同类别知识产权申报下证时间不同,需提前做好申报计划,不要集中申报。知识产权所有权应属于申报企业,所有权人必须为企业;核心知识产权有多个权属人时,只能由一个权属人在申请时使用,并提供其他权属人声明。

2.建立合理的人力资源体系

科技人员占职工总数不低于10%

①科技人员名单,尽量统计所有符合条件的科技人员,指标不要刚好过线;

②科技人员必须入职缴社保或个税183天以上;

③科技人员专业与学历,理工类,允许少量非理工科相关专业的,但工作时间、工作经验和相关职称可佐证;

④研发组织架构完善合理,所设置岗位、职务清楚得当、安排合理;

⑤研发项目RD表中、项目立项报告和结题报告中的参与人员一致,任务分工一致。

3.研发费用提前归集

建议企业提前梳理高企申报前三年的研发项目立项报告以及验收、结项等文件资料,正确归集研发费用。企业应设置高企认定专用研发费用辅助核算账目(辅助账),提供相关凭证及明细表。

收入在5000万以下的,占比5%以上;5000万-2亿之间的,占比4%以上;2亿以上的,占比3%。

4.高新技术产品收入方面

建议企业做好高新技术产品收入的统计工作,明确有核心知识产权支撑的收入占比达到60%以上。

①高新产品名称、合同发票规范,检测报告与产品说明要体现所定的高新技术产品;

②高新技术产品(PS表)论述跟技术领域的相关性贴切,产品的核心技术、关键指标、竞争优势以及知识产权支撑突出,提升高新技术产品价值;

③高新产品的佐证资料,除合同、发票建议提供第三方的产品认定、检测报告等来佐证。

5.预先做好科技成果转化工作

科技成果转化能力的A类标准平均每年“5项及以上”,建议三年科技成果转化需要15项以上(最好18项)。

科技成果转化评价的数据,考察的是近3年内的转化,指的是企业申报前的连续3个会计年度,不包括申报当年。

每个成果确认转化为不同的产品、服务、工艺、样品、样机、检测、查新、试用等证明。

6.及时建立研发机构、规范组织管理

研发组织管理水平部分今年提出了很多异议,审查较往年更加严格,核实意见表中也增加了企业是否有实际岗位运行的考察,建议企业不可格式模版化简单处理。具体建议如下:

①建议企业不断健全研发组织管理体系,特别是项目立项、项目中期目标管理、项目结项、项目成果管理,规范研发投入核算制度,做好研发项目记录管理,包括项目立项报告、中期试验过程文件、测试报告、结题报告等过程文件;

②建立符合企业情况的成果转化组织实施与激励奖励制度,完善人员培训引进和绩效评价制度,切实提高人员研发与成果转化热情;

③建立健全研究开发机构,有条件的可申请认定工程技术研究中心、企业技术中心、工程实验室等研发平台,加强研发机构软硬件建设,积极探索与高校科研院所的产学研合作活动。

注意:根据2023年审核经验,以往在研发组织管理水平这方面是最容易得分的,但是2023年省平均分较低,2024年要申报企业应该尽早准备各个部分佐证材料,本能只有单一的文件;年底前确认好研发人员名单、做好绩效评价、准备好近三年(最好近一年)的培训记录(照片和签到表或反馈表)和对外参展和活动会议照片、准备好高学历研发人员的相关材料(劳动合同、学历证书和相关职称证书)。

7.提前规划年度销售额及净资产

成长性的评价主要根据企业近三年的财务数据,计算企业的销售收入和净资产增长率,得出相应分值。对于成长性低于10分的企业,打分风险比较大,专家评审时也提出了成长性弱的问题。特别是对于销售收入成长性不好的情况,更要完善其他三方面材料。

注意:

财务成长性分值应在申报前一年就有大概的分值,成长性过低直接影响高企申报。

2025-06-12

2024-09-05

2024-04-17

2023-12-29

2025-02-14

2024-04-23

2024-12-13

2025-08-15

2025-10-22

2025-10-17

客服 18921427829

二对一售前售后服务

7x24小时技术保障